让不懂建站的用户快速建站,让会建站的提高建站效率!

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

期货日报

2024年四季度,跟着中东地缘突破放缓,油价承压显然,老本遭殃下PTA价钱要点下移。2024年12月下旬以来,好意思国自然气价钱大涨带动制品油价钱高潮,访佛好意思国原油库存连续下落,油价走势偏强。跟着原料PX取价切换至2月、3月,在春季安设磨真金不怕火及需求好转预期下,PX因循偏强。尽管PTA供需预期依然偏弱,但在低加工费下老本端因循偏强。

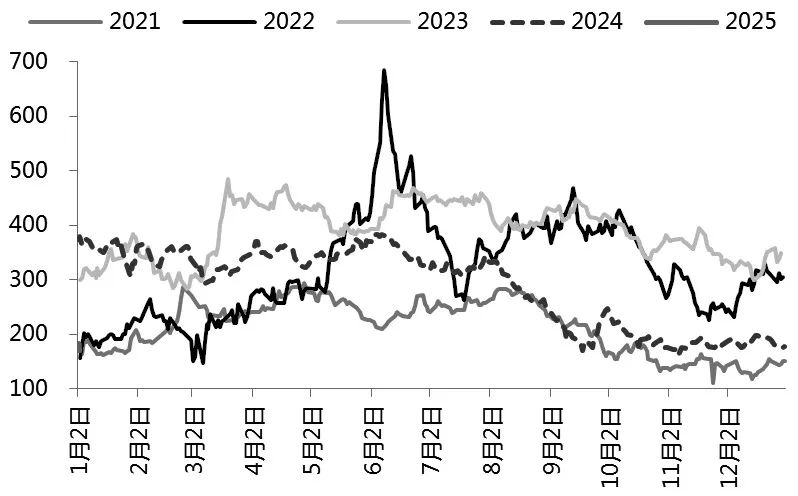

原油及PX因循偏强

从老本端来看,2024年12月初OPEC+会议将石油减产门径延迟至本年一季度末。好意思国东部迎来风凉天气,令供温暖发电所用燃料需求上升,好意思国自然气价钱大涨带动制品油价钱高潮,访佛好意思国原油库存连续下落,油价走势偏强。但特朗普行将上任,中弥远好意思国原油供应可能加多,且市集对原油公共需求出息预期仍偏弱,同期好意思国制品油大幅累库,预测油价高潮空间有限。

从原料PX来看,2024年四季度因国里面分PX安设磨真金不怕火访佛国外部分重治安设减产,亚洲及国内PX负荷阶段性下落,且卑劣PTA安设磋商内磨真金不怕火有限以及2024年12月中下旬新安设投产实现,但由于11月入口超预期,PX举座处于供需均衡点隔邻。2025年一季度,亚洲PX负荷保管高位,但卑劣PTA供应保管偏高水平,PX举座供需形势偏紧。1月中旬跟着PX取价安然切换至3月、4月,在亚洲PX春季安设磨真金不怕火访佛国外调油需求因循下,现在PXN保管在170好意思元/吨低位,韩国PX和MX价钱压缩至64好意思元/吨低位。因此,岂论从供需如故估值来看,后续PX因循将安然增强。

图为PX加工费走势(单元:好意思元/吨)

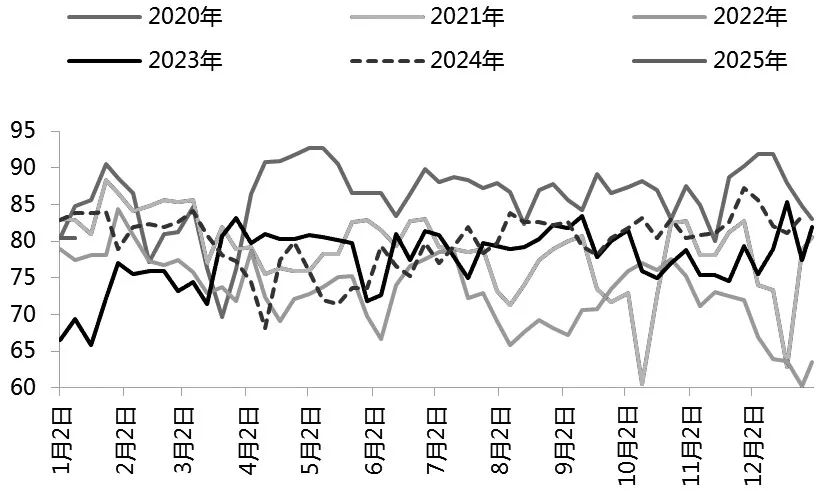

2024年四季度,自然独山动力300万吨的PTA新安设于12月中下旬按期投产,但因PTA安设磋商外和磋商内磨真金不怕火或降负较多,如宁波逸盛220万吨、嘉兴石化150万吨及英力士110万吨等安设磨真金不怕火,PTA供应较预期有所消弱。访佛卑劣聚酯负荷保管偏高水平,平均负荷92%以上,超出市集预期,PTA举座累库幅度消弱显然,基差络续设立。从本年一季度看,尽管逸盛新材料360万吨和英力士125万吨PTA安设存磨真金不怕火磋商,福海创降负,但独山动力新安设基当天常运行,PTA供应保管高位。春节前后产业链结尾休假,卑劣聚酯设施相应减产,PTA举座存累库预期。因此,在PTA供需偏弱预期下,价钱驱动不及,跟着现货加工差压缩至300元/吨以下,低加工费下老本因循突显,后期不抹杀PTA安设磨真金不怕火磋商加多的可能。

图为PTA开工率走势(单元:%)

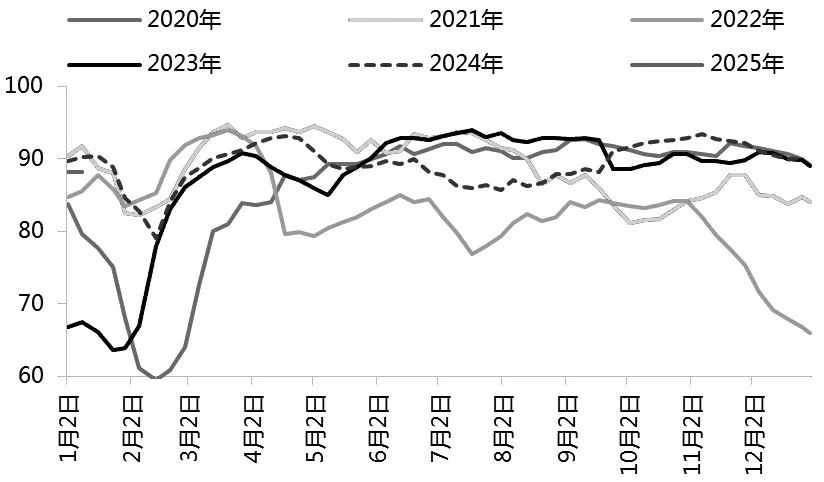

卑劣开工负荷保管偏高水平

2024年四季度卑劣聚酯开工负荷保管偏高水平。一方面,“金九银十”传统需求旺季工夫,局部市集有追加订单;另一方面,10—11月聚酯居品及结尾纺织品服装出口数据举座较好。春节前后产业链结尾休假,卑劣聚酯设施相应减产。据了解,本年卑劣的休假工夫和往年比较基当天常,元旦后陆续有工东谈主返乡,月初启动,加弹、织造的开机率安然下落。

数据披露,为止1月2日,加弹、织造、印染负荷区分为82%、67%、75%。织造分娩从秋冬渐渐转向春夏,分娩以赶春节前发货订单为主,沿途终结或在1月20—24日。跟着上游老本端价钱安然企稳,访佛长丝价钱还是降至多年低位,鄙人游原料备货偏少的情况下,2024年12月中旬卑劣启动了一轮备货行情,力度超出此前预期,涤纶长丝工场权利库存大降。自然卑劣春节前原料备货相对富足,但节后备货并未大面积启动。现在聚酯工场居品库存低位运行,POY库存仅在9天隔邻,短纤库存仅在8天隔邻。春节前聚酯工场基本无库存压力,预测1—2月内聚酯平均开工负荷将偏高运行,可能在85%~88%,对PTA刚需拉动较强,体恤春节后结尾新订单及卑劣复工情况。

图为卑劣开工率走势(单元:%)

从老本端来看,近期原油市集利多要素增多,油价走势偏强,但同期好意思国制品油大幅累库及供需预期偏弱,油价高潮空间有限。跟着PX长约安然敲定,PX现货流畅量较前期减少,1月PX取价切换至春节后供需预期好转,访佛PXN及PX和MX价差处于偏低水平,预测PX因循较前期偏强。PTA在供需偏弱预期下价钱驱动不及,但跟着现货加工差压缩至300元/吨以下,低加工费下老本因循突显,PTA悉数价钱以随从老本端波动为主。

新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP