热门栏目

自选股

数据中心

行情中心

资金流向

模拟来去

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来去

客户端

起原:湖畔新言

新湖不雅点:

3月两会召开,2025年经济主见将落地,市集对于会议的预期在盘面价钱中基试验现,不外需要顺心会议是否有超预期的数据。国外计策不祥情味影响国内出口。

3月螺纹产量将赓续季节性回升,钢厂利润将影响螺纹产量归附程度。而热卷将赓续看守高供应,暂未见到产量下降的迹象。

需求方面,春节之后螺纹热卷需求季节性回升,瞻望3月份需求达到峰值。国内地产销售数据环比回升,不外回升程度偏慢。新开工面积仍在寻底,地产开工牵扯建材需求。基建方面,专项债刊行加速,有助于缓解基建格局资金垂死情况,不外基建新开工格局增长乏力,导致基建格局施工增量不及。制造业受到以旧换新计策影响,产销数据赓续看守较好认知。3月汽车家电等制造业产销数据归附到平方水平,船舶订单增速高位,撑执板材需求。

出口方面,国内钢材出口受到国外关税及反推销计策影响,短期钢材出口会受到影响。

库存方面,3月份螺纹热卷总库存拐点将表示,插足季节性去库阶段,但热卷总库存压力大于螺纹。

举座上看,3月份钢材价钱认知取决于需求归附的情况,瞻望3月成材价钱将颠簸偏弱,顺心成材3月份的需求峰值认知情况。

供应分析:

螺纹产量季节性回升 热卷供应处于高位

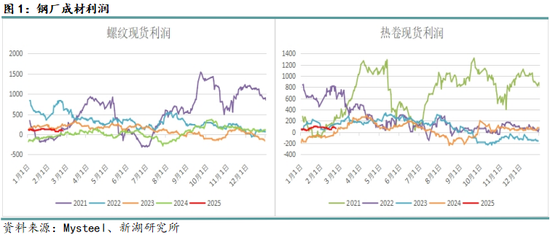

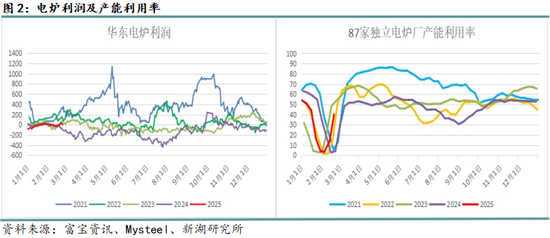

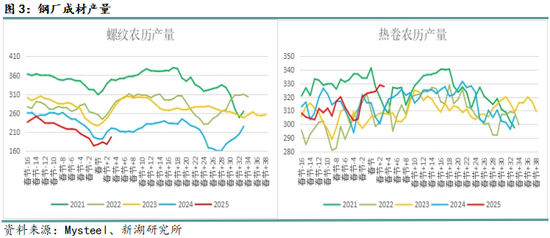

1月以来国内钢厂螺纹热卷以及电炉厂的利润变化不大,利润保执踏实。长经由钢厂利润保执踏实,尽管矿石价钱认知强势,不外由于焦炭价钱执续下落,粗略对冲部分矿石价钱高潮,从而导致钢厂利润莫得太大的变化。产量方面,由于成材利润不差,春节之后螺纹利润环比季节性回升,终点是电炉厂产量快速回升。从数据上看,鸿沟2月25日,样本钢厂螺纹周度产量为196.91万吨,环比春节期间的低点回升13.08%。2月下旬螺纹产量处于季节性回升阶段。热卷方面来看,春节之前热卷需求好、库存处于低位,热卷产量看守高位,春节之后热卷产量并未出现彰着下降,产量仍旧处于近几年以来农历偏高水平。数据上看,鸿沟2月25日,热卷周度产量达到327.83万吨,环比春节期间回升1.61%。

3月是国内螺纹供需归附的阶段,瞻望3月螺纹的产量将赓续回升,口角经由钢厂的利润将决定螺纹产量回升的程度和峰值。热卷产量将赓续看守高位,供应压力仍旧偏大,暂未见到产量彰着下降的迹象。

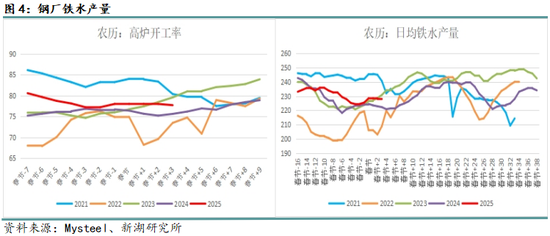

春节后铁水产量归附偏慢 3月铁水增量有限

铁水端来看,春节之后国内钢厂高炉铁水产量增幅有限,2月中下旬受到教化影响,铁水产量环比回落。从数据上看,鸿沟2月25日,247家样本钢厂的日均铁水产量为227.51万吨,环比春节之前回升0.91%。2月中下旬高炉铁水产量因为教化,逆季节性走低,瞻望3月国内高炉铁水产量将环比回升,不外增量空间有限,长经由钢厂的利润将影响铁水产量回升的节律,需要顺心长经由钢厂利润情况。

需求分析:

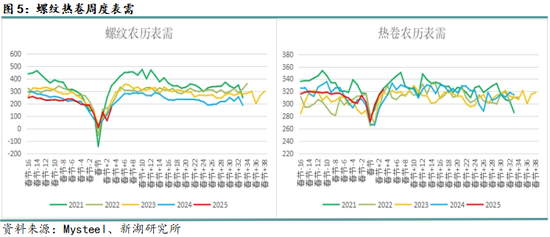

建材需求季节性回升 板材需求回升较快

1、2月是国内传统的春节月份,受到春节假期的影响,1下旬国内结尾工地以及制造业插足停工休假的阶段。春节之后,工地以及制造业徐徐开动复工,终点是正月十五之后,工地以及结尾制造业开工出现逼近复工,钢材需求季节性回升。 从百年设立调研的工地开复工情况来看,鸿沟正月二十四日,工地的开复工以及资金到位率环比回升,但同比客岁农历同时均出现不同程度的下降。本年春节后工地复工的程度偏慢。 由于2024年下半年以旧换新计策的刺激,国内汽车家电销售好转,从而带动汽车家电等制造业的开工执续好转。春节之后板材的需求归附程度好于建材。

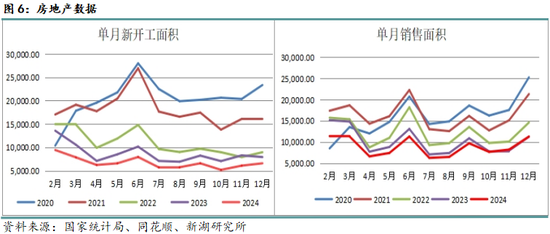

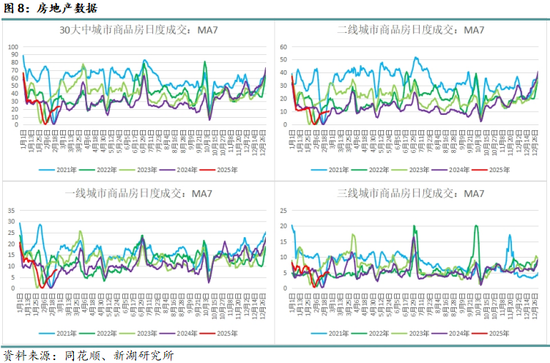

地产销售归附偏慢 金三银四成色恐不及

2024年下半年以来,国内束缚出台刺激房地产计策,以促使房地产止跌企稳。国内房地产二手房和新址的销售环比回升,同比也出现好转。2024年11、12月的商品房销售同比增速转正。不外从30大中城市商品房成交数据来看,春节之后30大中城市商品房销售回升速率偏慢。再行房的成交数据来看,2025年金三银四的成色恐难言乐不雅。新开工方面,尽管国内商品房成交数据好转,但地产新开工面积仍处于探底过程中,从2024年下半年的新开工面积来看,2025年上半年的地产施工增量有限,仍旧会牵扯建材的需求。

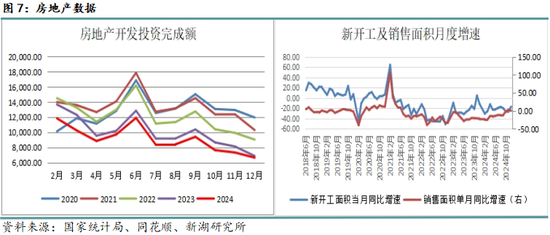

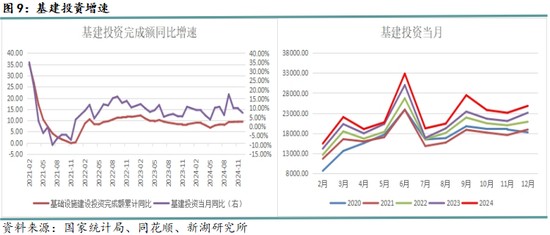

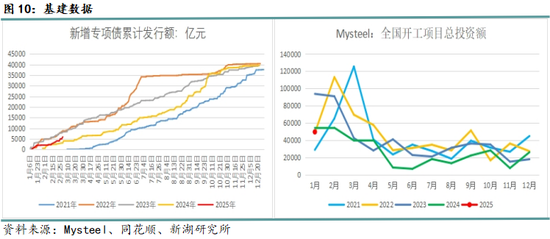

专项债新发好于往年 基建新格局增长乏力

春节之后国内基建施工开动复工,终点是正月十五之后,国内基建格局开工环比快速回升。2月中下旬基建施工处于复工阶段,用钢需求处于环比回升阶段。瞻望3月份国内基建施工用钢需求将达到峰值。从Mysteel统计的宇宙新开工格局数据来看,2024年全年新开工格局总投资额累计同比下降32.77%,2025年1月宇宙开工格局总投资额同比下降8.41%。国内基建新开工格局同比增速仍在寻底中,基建新增格局增长乏力,基建用钢需求更多是来耐心建格局。

2025年1-2月国内处所政府新增专项债刊行程度好于客岁。从数据上看,鸿沟2月28日,处所政府仍是刊行以及行将刊行的新增专项债觉得为5967.65亿元,同比2024年1-2月增多47.94%。2025年1-2月国内处所政府新增专项债刊行程度快于2024年,主如若2024年9月24日以来国内刺激经济增长计策的影响。瞻望3月份国内处所政府新增专项债刊行程度将赓续好于客岁,基建格局的资金情况赓续改善。

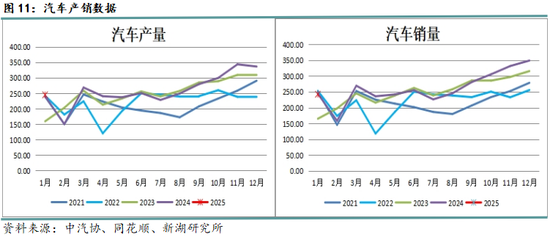

计策刺激力度影响汽车产销增速

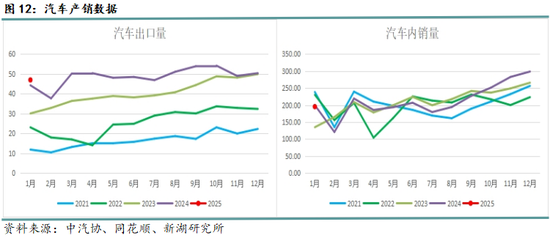

受到2024年下半年国内以旧换新计策刺激的影响,国内汽车产销在2024年四季度认知向好,同环比增速在11月达到高点。受到春节假期影响,2025年1月国内汽车产量同比增速放缓,销量同比下降。凭据数据自满,2025年1月国内汽车产量同比增多1.7%,销量同比下降0.6%。出口方面,2025年1月国内汽车出口47万辆,同比增多6.1%。面前国外计策具有很大的不祥情味,国外关税计策影响国内汽车出口,使得异日国内汽车出口濒临很大的不祥情味。

由于2024年汽车以旧换新计策赶走可以,国内将在2025年赓续以旧换新计策,这对国内汽车的销售有一定的刺激作用。后续需要顺心3月的两会上公布的以旧换新刺激计策的补贴金额。

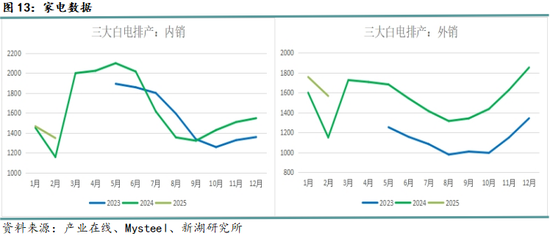

以旧换新计策延续 家电内销执续向好

2025年1-2月国内三大白电的累计排产同比增多14.49%,内销量排产同比增多7.82%,出口排产同比增多20.87%。从数据上看,出口仍旧是国内家电的主要破钞渠谈,不外国外计策的不祥情味,会对国内家电的出口变成影响,国内家电出口增速将徐徐下降。国内方面受到以旧换新计策的带动,国内家电的销售数据认知亮眼。2025年国内以旧换新计策将赓续奉行,届时国内家电的销售将赓续获得撑执。

船舶订单看守高增速 假期影响制造业开工

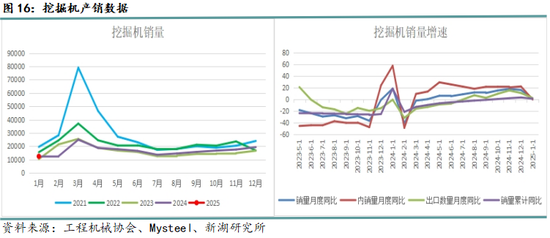

2025年1月国内挖掘机销量同比增多1.1%,其中出口累计同比增多2.19%,内销量同比下降0.3%。国内挖掘机销量同比增速放缓,主要受到春节假期的影响。

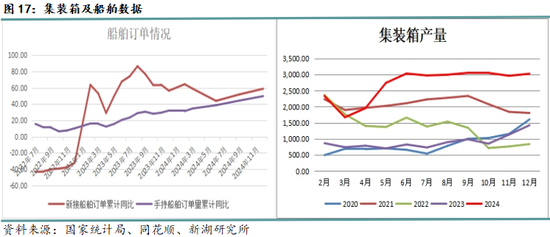

2024年1-12月国内集装箱累计产量同比大幅增多177%,12月当月集装箱产量同比增多109.8%,同比增速赓续大幅增多,不外增速徐徐放缓。1、2月份是国内春节月,春节之后集装箱产量徐徐归附到平方水平。瞻望3月国内集装箱产量将赓续看守高增速,不外增速赓续放缓。

2024年1-12月国内船舶新接订单以及在手订单仍旧看守同比高增速。1-12月国内船舶新接订单累计同比增多58.8%,手执订单累计同比增多49.7%。国内船舶订单数据看守高速增长,对板材的需求撑执强。

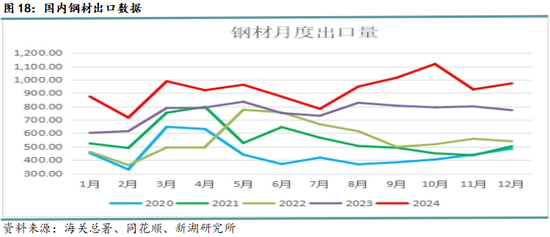

钢材出口认知强劲 国外计策影响出口预期

2024年全年国内钢材出口认知拉风,2025年1-2月国内钢厂出口接单情况看守高位。不外由于国外计策的不祥情味,好意思国对国内钢材加征关税之后,越南提前加征反推销关税,墨西哥、韩国等国度对国内钢材进行反推销看望。越南是国内主要的钢材出口主见地,加征反推销税,短期会对国内热卷等板材的出口变成影响。后续需要顺心其他国度对国内钢材出口的计策。

库存分析:

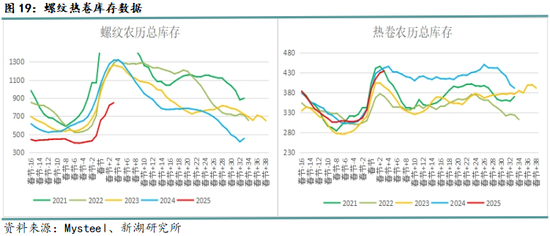

2月份国内螺纹总库存受到春节假期的影响,库存出现季节性累库。不外由于螺纹低产量影响,春节假期期间螺纹累库幅度远低于往年同时水平,螺纹总库存压力不大。从数据上看,鸿沟2月25日,螺纹总库存847.65万吨,农历同比下降35.72%。春节之后,终点是正月十五之后,结尾工地插足逼近复工阶段,由于螺纹低产量影响,瞻望在3月初前后螺纹总库存拐点将会表示,届时螺纹将插足季节性去库阶段。

热卷方面,热卷总库存也濒临季节性累库。由于热卷高产量影响,热卷总库存累库幅度较快,总库存压力要大于螺纹。鸿沟2月25日,热卷总库存434.6万吨,农历同比下降1.73%。后续跟着热卷需求回升,瞻望3月上旬热卷总库存拐点有望出现。不外由于热卷结尾制造业需求增量有限,而热卷供应执续看守高位,瞻望3月份热卷库存去化幅度不会太大,热卷总库存压力仍将执续存在。

宏不雅分析:

3月初国内将召开两会,届时会议将公布市集期待的2025年各式经济数据主见。两会经济数据落地,需要顺心两会的计策主见是否有超预期的情况。后期将插足刺激计策赶走考据阶段。国外方面,由于国外关税计策的不祥情味,国内出口濒临较大的不祥情味,后续国外关税计策将会影响国内钢材径直和迤逦出口。

新湖不雅点:

3月两会召开,2025年经济主见将落地,市集对于会议的预期在盘面价钱中基试验现,不外需要顺心会议是否有超预期的数据。国外计策不祥情味影响国内出口。

3月螺纹产量将赓续季节性回升,钢厂利润将影响螺纹产量归附程度。而热卷将赓续看守高供应,暂未见到产量下降的迹象。

需求方面,春节之后螺纹热卷需求季节性回升,瞻望3月份需求达到峰值。国内地产销售数据环比回升,不外回升程度偏慢。新开工面积仍在寻底,地产开工牵扯建材需求。基建方面,专项债刊行加速,有助于缓解基建格局资金垂死情况,不外基建新开工格局增长乏力,导致基建格局施工增量不及。制造业受到以旧换新计策影响,产销数据赓续看守较好认知。3月汽车家电等制造业产销数据归附到平方水平,船舶订单增速高位,撑执板材需求。

出口方面,国内钢材出口受到国外关税及反推销计策影响,短期钢材出口会受到影响。

库存方面,3月份螺纹热卷总库存拐点将表示,插足季节性去库阶段,但热卷总库存压力大于螺纹。

举座上看,3月份钢材价钱认知取决于需求归附的情况,瞻望3月成材价钱将颠簸偏弱,顺心成材3月份的需求峰值认知情况。

新湖期货规划所

撰稿期间:2025.2.28

撰稿东谈主:姜秋宇

从业经历号:F3007164

投资究诘号:Z0011553

审核东谈主:李明玉

审核东谈主从业经历号:F0299477

审核东谈主投资究诘号:Z0011341

新浪调解大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:赵想远