平均收益率高达188.61% 歇业重整为怎么此“暴利”?

发布日期:2025-04-06 08:56 点击次数:202 热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

21-联储并购探究中心探究员 杨坪 深圳报谈

21-联储并购探究中心发布的《A股并购市集2024年归来及2025年预判》(即《2025年A股并购敷陈》,以下简称《敷陈》)的首篇,咱们将视力对准了连年来火爆畸形的歇业重整市集。

连年来,上市公司歇业重整作为老本市集风险化解的要紧器具,数目抓续走高。2020年至2024年,A股市集永别有17家、23家、21家、27家和37家企业向法院肯求或被肯求重整并发布联系公告,肯求数目逐年走高。

2024年底,最高法与证监会汇集发布了《对于切实审理好上市公司歇业重整案件责任谈话会纪要》,且证监会就《上市公司监管疏导第11号——上市公司歇业重整联系事项(征求意见稿)》向社会公开征求意见,对完善歇业重整监管提供救援。

然则,21-联储并购探究中心梳剃头现,天然战略导向愈加明确,歇业重整在执行中的功能与初志仍在逐渐偏离,呈现出显着的“异化”趋势特征。

一方面,部分“动机不纯”的企业,将歇业重整视为侧目退市的“隐迹所”。另一方面,由于除权轨制实行不严肃、债权东谈主与股权东谈主利益严重失衡等身分,歇业重整中的利益歪斜趋势愈发显着。

2024年,肯求或被肯求歇业重整的上市公司数目再鼎新高,但2024年仅有12家上市公司拿到证监会“路条”,其重整规划得到法院最终批准,重整受理率仅有32.43%,相较2023年的60%有大幅下滑,可见“鱼洪流小”,上市公司歇业重整难度显着加大。

适度咫尺,上述12家被法院裁定受理重整的上市公司中已有11家实行结束。而21-联储并购探究中心梳剃头现,上述11家企业中,除了*ST步高,其他齐在2024年第四季度实行结束,况且杰出半数齐聚积在12月临了两个交游日“卡点”实行结束。

*ST步高的歇业重整期间跨度较长,早在2023年10月被法院裁定受理,重整规划于2024年6月被批准,这也成为2024年前三季度法院批准重整规划的独逐一家。

其余10家上市公司的重整肯求均是在9月之后被法院裁定受理,从受理肯求到重整实行结束的平均用时仅64天。

咱们进一步发现,上述11家上市公司中有7家出现严重的资不抵债,需要通过歇业重整将净钞票回正,营救退市危险。举例*ST合泰(维权),适度2023年末的归母净钞票为-65.17亿元,其重整规划于2024年12月31日实行结束,阐发上市公司近日发布的事迹预报,2024年末其归母净钞票瞻望达到12亿-18亿元。

另外4家上市公司也面对着各自的窘境,雷同需要通过歇业重整来化解。*ST红阳、*ST花王存在被控股推动及关联方非谋划性资金占用的情形,2023年的里面逼迫审计敷陈均被出具含糊意见,通过引入重整投资东谈主以现款补足等姿色将“穴洞”成效填上。

*ST通脉(维权)及*ST步高则是联络三年未结束盈利,且2023年审计敷陈裸露公司抓续盈利能力存在不笃定性,急需重整为公司补充流动性,况且引入产业投资东谈主调度谋划策略,进而擢升抓续谋划能力。

表面上说,歇业重整应该用于营救有产业发展远景、暂时堕入流动性危险的上市公司,但从上述执行案例来看,歇业重整正在成为部分上市公司侧目退市的“隐迹所”,那些严重资不抵债、行将面对退市风险的上市公司“卡点”完成重组,不得不让东谈主怀疑其动机。

从具体的重整决议来看,债权东谈主如往年一样以畸高的价钱获取上市公司股份。

据统计,2024年11家被法院裁定受理重整且已实行结束的上市公司中,债权东谈主以股抵债的价钱较重整左券签署日收盘价的溢价率平均值为114.62%,天然相较2023年统计的平均值210.23%有大幅下落,但仍然远高于市集价,债权东谈主承担了歇业重整的主要风险。

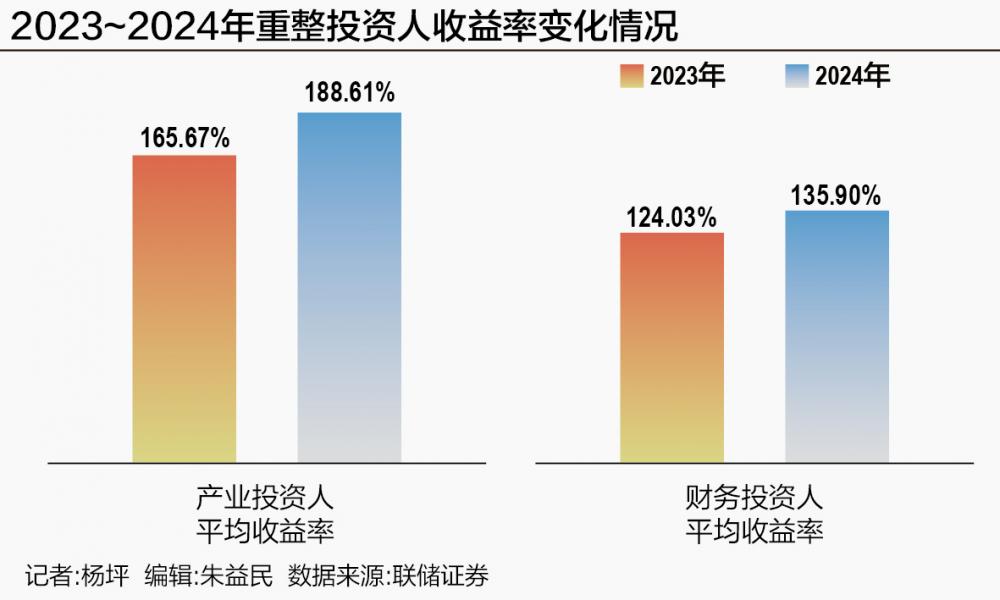

与之违犯的是,重整投资东谈主收益愈发丰厚。

2024年上市公司歇业重整中,产业投资东谈主受让上市公司转增股份的价钱大无数在1元/股摆布,较重整左券签署日收盘价的溢价率平均值为-66.14%,财务投资东谈主的平均溢价率为-55.84%。

比较2023年统计的数值,2024年产业投资东谈主及财务投资东谈主的平均溢价率永别下落4个百分点和2个百分点,这标明重整投资东谈主受让转增股份的价钱进一步镌汰,利益歪斜趋势愈发显着。

更低的成本意味着更高的潜在收益。通过比较重整投资东谈主转增股份的受让价钱与2024年临了一个交游日收盘价,2024年上市公司歇业重整中产业投资东谈主的平均收益率高达188.61%,较2023年统计的平均值加多23个百分点;2024年财务投资东谈主的平均收益率为135.9%,较2023年统计的平均值也有大幅加多。

为何各方参与者的风险与收益如斯悬殊?这或与刻下歇业重整市集除权轨制实行不严肃讨论。

上市公司在歇业重整经由中渊博遴荐大比例的老本公积转增股本决议,但不同于上市公司分成、送股等情形下股票要作念强制除权惩办,重整经由中的除权机制留有“特事特办”的空间。

经深切探究发现,A股史上首例调度除权参考价钱野心公式的是在2017年重庆钢铁歇业重整中,作为其时国内触及钞票及债务限制最大的国有控股上市公司(A+H股)重整,交游所将此作为“特别紧要无前例”进行特殊惩办。但后续该案例被不少公司效仿。

2024年11家被法院裁定受理重整且已实行结束的上市公司中,有5家上市公司莫得进行除权,天然是适应现行的“如职权调度决议商定的转增股份价钱高于上市公司股票价钱的,不错不对上市公司股票作除权(息)惩办”这一轨则,但淌若市欢这5家以股抵债的价钱就不难发现,其实是通过大幅度虚增以股抵债价钱姿色,使得转增股份的平均价钱高于该公司停牌前的股票价钱,从而结束了老本公积转增但股价不除权的标的。

其余6家上市公司重整后天然对股价进行了除权,但其除权比例与转增股本的比例比较互异悬殊,除权稀零不充分。这6家除权的上市公司除权价钱的平均扣头率仅为20%摆布,相较于转增股数平均为每10股转增13.38股,除权比例微不及谈。

对于境外熟识市集来说,上市公司转增股本之后是否强制除权的意旨不大,上市公司总估值不会因为股本的转增或归并而同步变化。但对于散户占较大比例的A股市集来说,股本转增后是否强制除权对于上市公司总估值的影响就大得多。

对比上述11家上市公司歇业重整前后(即2024年齿首与年末)的市值水平,不难发现这些上市公司重整后的市值均呈现翻倍式增长,平均涨幅高达167.28%,较2023年统计的数值还要跳跃20个百分点。

除了市集追赶见地的身分外,变成市值跃升的要紧原因就在于歇业重整中除权不够充分。

简陋测算,淌若统统上市公司均严格按照股份转增比例进行除权,则充分除权后大部分公司的股价将低于1元,从而触发面值退市风险。像*ST中利(维权)、*ST东园(维权)、*ST合泰等公司,除权前的股价在2元/股摆布,充分除权后的股价更是惨不忍闻。

21-联储并购探究中心追踪探究发现,上市公司歇业重整经由中的不对理除权轨制繁衍出好多市集乱象。举例,上市公司歇业重整目的“一票难求”,耗时一年以上是家常便饭;对于上市公司现存推动来说,歇业重整正本应该是“没顶之灾”,当今反而成为了二级市集炙手可热的炒作题材;挤进上市公司歇业重整的股权投资东谈主队伍成为好多股权投资机构的“红运”等。其根源齐不错回顾到不对理的除权轨制联想。

多年来,歇业重整上市公司是否需要除权的论证逻辑以及除权价钱的野心经由齐比较唠叨,好多中介机构概况发挥。举例将严重虚高的以股抵债价钱作为新增股份的市集价值,用以论证不除权的“合感性”;将严重资不抵债公司的债务减免手脚推动的职权性参预,与上市公司原有市值简陋相加,用以野心股份转增以后的“公允除权价钱”。看似逻辑严实的数学野心公式,实则毫无内在逻辑。

为了阻挠上市公司歇业重整轨制的铺张,也为了幸免中小推动误入邪道,同期保抓退市轨制的严肃性,21-联储并购探究中心提倡监管部门应该明确条目,上市公司凡在歇业重整经由中触及转增股份的,一律按照转增比例进行股价除权,不摄取任何例外解说。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:何松琳